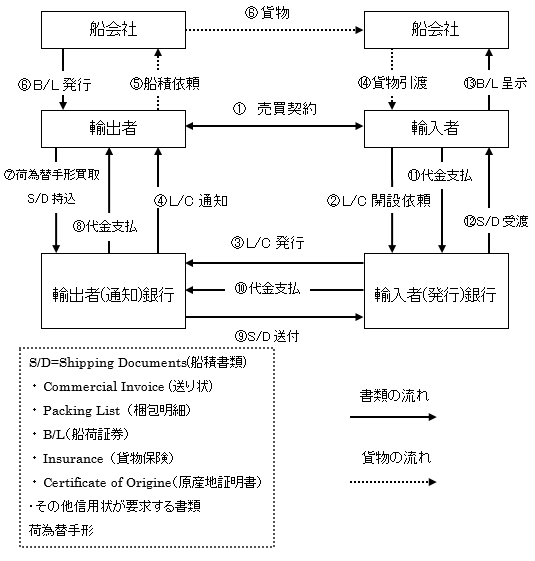

1.信用状取引

【概 要】

輸入者の信用状発行銀行は、輸出者の買取銀行に対して商品代金の支払い保証をしています。

通常、信用状(荷為替)を組んだ場合の書類の流れは上記図の様になり、輸入者の銀行が輸出者の銀行に決済が終わるまで2週間~1か月ぐらいかかります。(書類審査等の為、日数を要します。)

書類到着までの間に貨物が輸入港に到着した場合は、輸入者は早急に商品を販売をするために船会社より貨物を引取ります。ただし、この時点では船荷証券のConsignee欄が銀行名またはTo Orderとなっていますので、貨物の担保権が輸入者の銀行にあります。そこで、貨物引き取りのために銀行保証と輸入会社の連帯保証状(Bank L/G)を船会社に提出し、引き換えに貨物を引き取ります。

また輸入者のみの保証状(Single L/G)と引き換えに船会社が貨物を引き渡すケースも稀にありますが、この場合に輸入者が輸入者銀行に対して決済を行う(または輸入ユーザンスの手形発行等)前に倒産した場合、 商品代金の損失を被った輸入者の銀行は、この損害について船会社(またはNVO : 荷為替手形の買取り(取立)に利用されたB/L上記載の運送人)に対し損害賠償請求を行います。

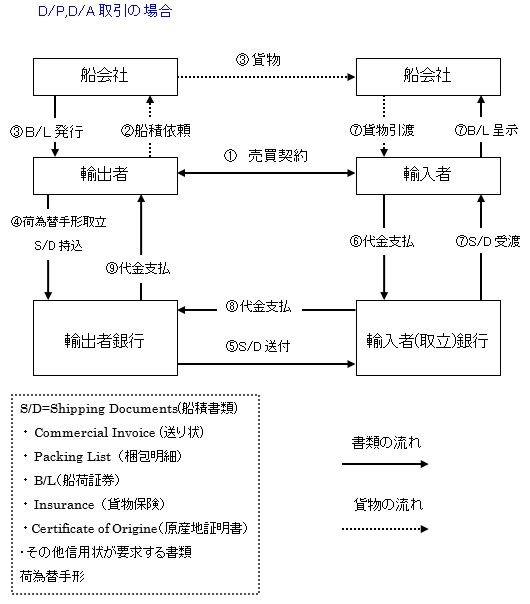

2.信用状以外の荷為替取引

【概 要】

信用状取引との最大の相違点は、輸入者の銀行が輸出者の銀行に対して商品の支払い保証をしていないことです。

DP,DA取引の場合は、輸入者取引銀行からの支払い補償がないため、輸出者銀行の輸出者に対する与信が重要となります。そのため担保等の差し入れや国内融資枠を利用することにより買取を行ってもらいますが、通常は取立による資金回収がほとんどです。

上述の状況により資金回収を急ぐため、信用状取引と比較して銀行提出書類は直ぐに輸入銀行に到着します。

このケースの場合で、書類より先に貨物が届くケースは船足が短い国よりの輸送及び、ほとんどのケースが航空便が対象になると思います。航空便の場合はAir waybill上のConsigneeが銀行名または輸入者名となっていますので、銀行名の場合にRelease Orderと言う銀行指図書(銀行保証と同等)を輸入者が運送人に対して差し入れて貨物を引き取ります。

輸入者の取引銀行と輸入者の決済は、DPの場合に輸入者が商品代金を取引銀行に支払う(輸入ユーザンスの手続き後を含む)ことにより船積書類が渡されます。また、DAの場合は通常「Draft at 60day after sight」の様に、期限付手形の期日に支払する確約後に船積書類が渡されます。

DA取引の場合は、売買契約書上で、当事者双方が決済条件を後払いの手形発行で承認しているケースですので、輸入者に与信力がない限り輸出者にとってリスクの大きい契約形態となります。

またDP/DA取引の場合で輸入者と輸入銀行の決済は、書類到着後の数日間で完了します。

航空便Air WaybillのConsignee欄は記名式で表記されます。貨物到着時に差出す必要がありませんから、通常は輸入者名で記載されます。銀行名になっているケースは、信用状取引が基本です。

但し、銀行によってはD/A取引および、輸入ユーザンスを利用するD/P取引の場合でも散見されます。

DA取引の場合は、船積書類到着後に荷為替手形の期日付(ユ-ザンス) に支払う旨の引き受けをします。また自行の輸入ユーザンスを利用するD/P取引の場合は、外貨約束手形の期日に決済をする必要があります。そのため銀行は決済期日まで荷物に対しての担保権を留保し、貨物を引取るために銀行に対して手形担保荷物貸渡書(Trust Receipt)を連帯保証人(通常社長個人)を付けて銀行に提出し船積書類を譲受けて貨物を引取ります。

Air-waybillの場合は、銀行よりBank Release order(荷渡し指図書)をNVOに提出して貨物を引き取ります。

Bank Release orderの引受け以前に貨物を引渡し輸入者が倒産した場合には、信用状取引同様に銀行から債務不履行により損害賠償請求を受けます。