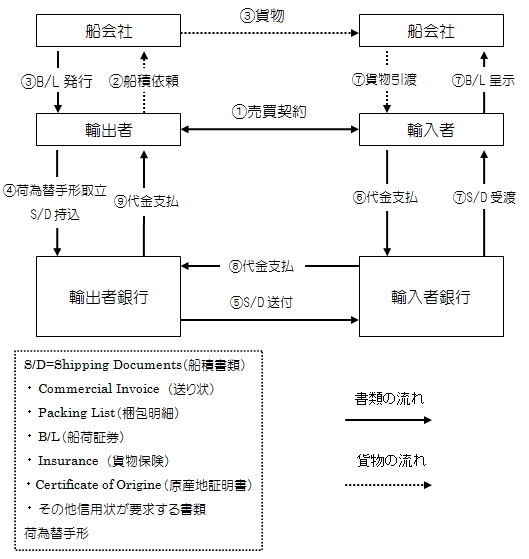

D/P、 D/A取引の場合(取立)

【事前準備】

①輸出者と輸入者間で売買契約書を締結します。

②輸出者は商品の船積みをします。

③輸出者は船会社より船荷証券を取得します。

④輸出者は売買契約書に準ずる条件の書類を取得または作成して、銀行に必要書類及び輸出手形買取依頼書を呈示します。

⑤買取(輸出者の)銀行は、書類の点検を行い、輸入者の取引銀行に必要書類を送付して資金請求をします。

⑥輸入者は、取引銀行から船積書類の到着通知を受けて資金決済をします。

⑦輸入者は取引銀行から船積書類一式を受領します。

⑧ 輸入者の取引銀行は、輸入者より決済金額を受取り後に買取銀行に対して資金の決済を行います。

⑨買取銀行は、輸出者に代金の決済を行います。

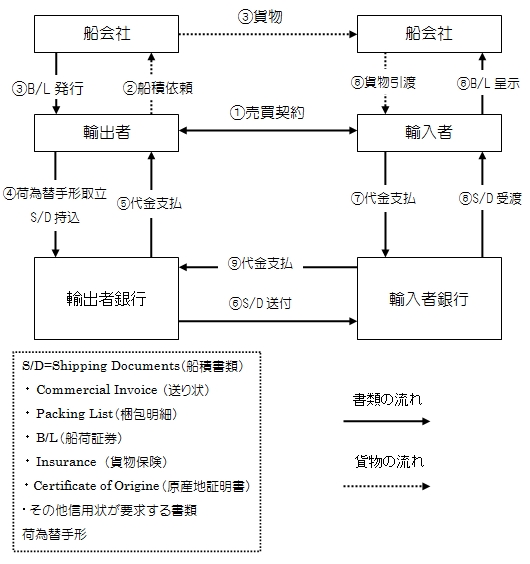

D/P、 D/A取引の場合(買取)

【事前準備】

①輸出者と輸入者間で売買契約書を締結します。

②輸出者は商品の船積みをします。

③輸出者は船会社より船荷証券を取得します。

④輸出者は売買契約書に準ずる条件の書類を取得または作成して、銀行に必要書類及び輸出手形買取依頼書を呈示します。

⑤買取(輸出者の)銀行は、書類の点検を行い、輸出者に代金の支払を行います。

⑥買取(輸出者の)銀行は、輸入者の取引銀行に必要書類を送付して資金請求をします。

⑦輸入者は、取引銀行から船積書類の到着通知を受けて資金決済をします。

⑧輸入者は取引銀行から船積書類一式を受領します。

⑨輸入者の取引銀行は、買取銀行に対して資金の決済を行います。

【上記図の補足】

(1) DP,DA取引の場合は、輸入者取引銀行からの支払い補償がないため、輸出者の買取銀行に対する与信が重要となります。そのため、担保等の差し入れや国内融資枠を利用することになり、通常は取立による資金回収となり、買取を行ってもらうケースは稀です。

(2)輸入者の取引銀行と輸入者の決済は、DPの場合に輸入者が商品代金を取引銀行に支払う(輸入ユーザンスの手続き後を含む)ことにより船積書類が渡されます。また、DAの場合は通常「Draft at sight」ではなく、期限付手形の期日に支払する確約後に船積書類が渡されます。

【荷為替(DP,DA)を利用する場合の考慮点】

(1)買取決済を行ったとしても輸入者が輸入者の取引銀行に対して資金決済がなされるまで、輸出者の資金回収は確定されません。

(2)契約に基いて輸出の商品を受注生産を行なっている仕掛中の商品に対して、納期前に輸入者が倒産してしまった場合の補償はありません。

(3)輸入者取引銀行の支払確約がないため、輸出者の買取銀行に対する与信枠(担保等の提供)が重要視されます。

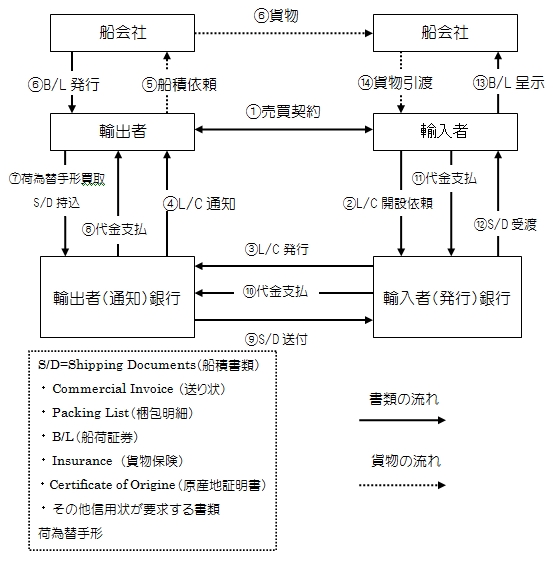

信用状(Irrevocable L/C)

【事前準備】

①輸出者と輸入者間で売買契約書を締結します。

②輸入者は取引銀行に対して信用状の開設依頼を行います。

③輸入者の銀行は、輸出地の銀行に対して信用状を開設します。

④輸出地の通知銀行は輸出者に信用状の到着通知をします。

⑤輸出者は商品を船積みします。

⑥輸出者は船会社より船荷証券を取得します。

⑦輸出者は信用状の条件に基づく(売買契約書に準ずる条件)書類を取得または作成して、銀行に必要書類を呈示し買取を依頼します。

⑧買取銀行は書類の点検を行い、与信等の確認後問題がなければ買取金額を輸出者に支払います。

⑨買取銀行は信用状の発行銀行に対して必要書類を送付して資金請求をします。

⑩信用状の発行銀行は、書類の点検をして、ディスクレがなければ買取銀行に対して資金決済をします。

【信用状(L/C)を利用する場合の考慮点】

(1)輸出者に実績がなかったり、輸出者が買取銀行に与信枠がない場合は、Negotiation(買取)をしてもらえず、Collections(取立)扱いとなり、輸出代金が相当期間入金されないケースがあります。

(2)国際商工会議所のインコタームズのルールに従った必要書類等に不備があった場合や記載ミス等によりディスクレを起こした場合に代金が相当期間入金されない、または決済が拒否され値引きを求められる可能性があります。

(3)事務手数料及び決済代金の立替金利等が掛かります。

※銀行は書類の点検業務のみしか責任を持ちません。そこに不備(ディスクレ)があった場合は、輸入者の裁量となり資金が回収できない場合(アンペイド)や値引きを依頼されるケースもあります。

また、信用状(Letter of credit)決済の取引の場合は、原則、取消し不能の信用状にて売買契約を行ないますので、銀行による補償があり一見安心のようですが、下記のようなケースも考慮しなければなりません。

(4)不可抗力に起因するケース

信用状統一規則には「銀行は、不可抗力、暴動、騒乱、反乱、戦争、テロ行為、ストライキまたはロックアウトその他自行の支配を超えた原因による自行の業務の中断から生じる結果については、なんらの義務も責任も負わない。」とあります。

上記事項に起因して信用状の期限が過ぎ、その間に取引先が倒産等をしてしまった場合は、銀行補償のない状態になります。

(5)信用状に基いて輸出の商品を受注生産を行なっている仕掛中の商品に対して、納期の変更等のアメンドが必要な場合で、その間に輸入者が倒産してしまった場合。

(6)ディスクレにより、L/G買取や取立て等を行なってる間に輸入者が倒産した場合